A poliszilicon ára 200 jüan/kg alá esett, és nem kétséges, hogy egy lefelé mutató csatornába lépett be.

Márciusban a modulgyártók megrendelései tele voltak, és a modulok telepített kapacitása áprilisban továbbra is kissé növekszik, és a telepített kapacitás az év folyamán felgyorsul.

Az ipari láncot illeti, a nagy tisztaságú kvarc homok hiánya továbbra is fokozódik, és az ár tovább emelkedik, és a teteje kiszámíthatatlan. A szilícium -anyagok árcsökkentése után a vezető szilícium -ostya és a tégelyvállalatok továbbra is a fotovoltaikus ipari lánc legnagyobb kedvezményezettjei.

A szilícium anyagok és a szilícium ostyák ára továbbra is eltér a licitálás egyidejű gyorsulásának az alkatrész oldalán

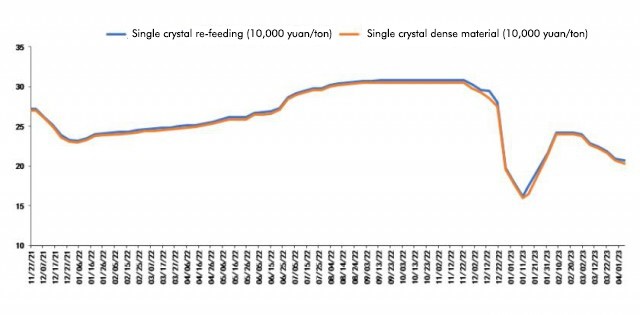

A poliszilikon legfrissebb idézete szerint a Shanghai Nemfrious Network április 6-án a poliszilicon újratelepítés átlagos ára 206,5 jüan/kg; A poliszilicon sűrű anyag átlagos ára 202,5 jüan/kg. A poliszilicon anyagi árcsökkenésének ez a fordulója február elején kezdődött, és azóta továbbra is csökken. Manapság a poliszilicon sűrű anyag ára hivatalosan a 200 jüan/tonna jelölés alá esett.

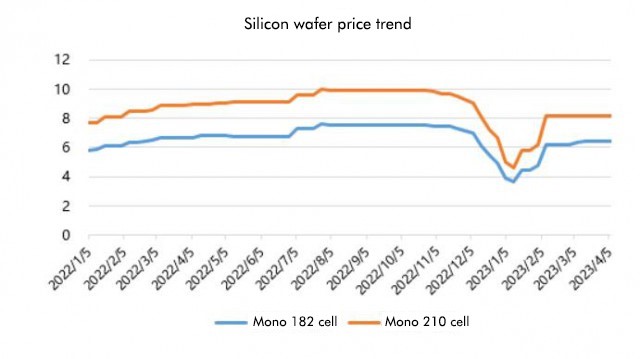

A szilícium ostyák helyzetét tekintve a szilícium ostyák ára nem változott sokkal az utóbbi időben, ami különbözik a szilícium anyagok áraitól.

A szilícium ostyák helyzetét tekintve a szilícium ostyák ára nem változott sokkal az utóbbi időben, ami különbözik a szilícium anyagok áraitól.

Manapság a Szilícium -iparág bejelentette a legújabb szilícium -ostyaárakat, amelyeknek az átlagos ára 182 mm/150 μm, 6,4 jüan/darab, és az átlagos ára 210 mm/150 μm 8,2 jüan/darab, ami megegyezik a múlt heti idézetével. A szilícium-iparág ágának magyarázata az, hogy a szilícium ostyák kínálata szűk, és a kereslet szempontjából az N-típusú akkumulátorok növekedési üteme lelassult a gyártási vonal hibakeresési problémái miatt.

Ezért a legfrissebb idézet előrehaladása szerint a szilícium -anyagok hivatalosan beléptek a lefelé mutató csatornába. A telepített kapacitási adatok idén január-februárig jelentősen meghaladták a várakozásokat, az előző év azonos időszakához képest 87,6%-os növekedést jelentettek. Az első negyedév hagyományos szezonjában nem volt lassú. Nem csak nem volt lassú, hanem rekordot is elért. Elmondható, hogy ez jó indulással. Most, hogy áprilisba lépett be, mivel a szilícium -anyagok ára továbbra is esik, a downstream alkatrészek szállításának és a terminál telepítésének is nyilvánvalóan felgyorsul.

Az összetevő oldalán a márciusban a háztartási ajánlattétel körülbelül 31,6 GW volt, ami 2,5 GW-os havi növekedést jelent. Az első három hónapban a kumulatív ajánlattétel 63,2 GW volt, ami az előző év azonos időszakához képest körülbelül 30 GW-os kumulatív növekedés volt. %, érthető, hogy a vezető vállalatok alapvető termelési kapacitását március óta teljes mértékben felhasználják, és a négy vezető alkatrészvállalat, a Longi, a JA Solar, a Trina és a Jinko gyártási ütemterve kissé növekszik.

Az összetevő oldalán a márciusban a háztartási ajánlattétel körülbelül 31,6 GW volt, ami 2,5 GW-os havi növekedést jelent. Az első három hónapban a kumulatív ajánlattétel 63,2 GW volt, ami az előző év azonos időszakához képest körülbelül 30 GW-os kumulatív növekedés volt. %, érthető, hogy a vezető vállalatok alapvető termelési kapacitását március óta teljes mértékben felhasználják, és a négy vezető alkatrészvállalat, a Longi, a JA Solar, a Trina és a Jinko gyártási ütemterve kissé növekszik.

Ezért a Jianzhi Research úgy véli, hogy alapvetően eddig az ipar tendenciája összhangban áll az előrejelzésekkel, és ezúttal a szilícium anyagok ára 200 jüan/kg alá esett, ami azt is jelenti, hogy lefelé mutató trendje megállíthatatlan. Még ha egyes vállalatok is remélik, hogy emelik az árakat, az is nehezebb, mert a leltár is viszonylag nagy. A legnépszerűbb Polysilicon gyárakon kívül sok késői belépési játékos is van. Az év második felében a nagyszabású terjeszkedés elvárásaival párhuzamosan a downstream poliszilicon gyárak nem fogadják el, ha árakat akarnak emelni.

A szilícium anyagok által kiadott nyereség,Megeszik -e a szilícium ostyák és a keresztrecikumok?

2022 -ben a fotovoltaikus új telepített kapacitása Kínában 87,41 GW lesz. A becslések szerint a Kínában a fotovoltaikusok új telepített kapacitása optimista becslések szerint ebben az évben 130 GW -ra kerül, közel 50%-os növekedési rátával.

Ezután a szilícium -anyagok árának csökkentése és a nyereség fokozatos felszabadításának folyamatában hogyan fog áramolni a nyereség, és a szilícium ostya és a tégely teljesen megeszik őket?

A Jianzhi Research úgy véli, hogy a tavalyi előrejelzéssel ellentétben, miszerint a szilícium -anyagok az árcsökkentés után a modulokba és a sejtekbe áramolnak, ebben az évben, a kvarc homok hiányának folyamatos növekedésével, mindenki nagyobb figyelmet fordított a szilícium ostyakapcsolatra, tehát szilíciumra, tehát szilícium Az ostyák, a tégely és a nagy tisztaságú kvarc homok az idén a fotovoltaikus ipar alapvető szegmenseivé vált.

A nagy tisztaságú kvarc homok hiánya továbbra is fokozódik, tehát az ár őrülten emelkedik. Azt mondják, hogy a legmagasabb ár 180 000/tonnára emelkedett, de még mindig emelkedik, és április végére 240 000/tonna lehet. Nem tudok megállni.

Analóg a tavalyi szilícium anyaggal, amikor a kvarc homok ára vadul emelkedik ebben az évben, és nincs vége a látványban, természetesen nagyszerű hajtóereje lesz a szilícium ostya és a tégely társaságok számára, hogy az árakat a hiányban emeljék, tehát még akkor is Ha mindegyiket megeszik, akkor a nyereség nem lesz elég, de abban a helyzetben, amikor a közép- és a belső rétegek ára továbbra is emelkedik, a leginkább a szilícium -ostorok és a keresztreciklusok.

Természetesen ennek strukturálisnak kell lennie. Például, ha a nagy tisztaságú homok és a tégelyek áremelkedése a második és harmadik szintű szilícium-ostya társaságok számára, a nem szilikon költségeik hirtelen emelkednek, megnehezítve a versenyt a legjobb játékosokkal.

A szilícium -anyagok és a szilícium ostyák mellett a fő iparági láncban lévő cellák és modulok mellett a szilícium anyagok árcsökkentése is előnyös lesz, ám az előnyök nem lehetnek olyan nagyok, mint a korábban várták.

Az alkatrészvállalatok esetében, bár a jelenlegi ár körülbelül 1,7 jüan/W, teljes mértékben elősegítheti a belföldi és külföldi országok telepítését, és a költségek a szilícium anyagok árcsökkentésével is csökkennek. Nehéz azonban megmondani, hogy a nagy tisztességes kvarc homok ára milyen magasra emelkedhet. , így a fontos nyereséget a tégely és a vezető szilícium -ostya társaságok továbbra is kiszívják.

A postai idő: április-2010-2023